Xuất nhập khẩu tại chỗ và các quy định liên quan về hoá đơn, chính sách thuế, thủ tục hải quan

On Tháng Năm 13, 2021 by ngocanh6887Xuất nhập khẩu tại chỗ là nghiệp vụ xuất nhập khẩu, trong đó hàng hóa do doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp Việt Nam và doanh nghiệp có vốn đầu tư nước ngoài) sản xuất rồi bán cho thương nhân nước ngoài, được thương nhân nước ngoài thanh toán nhưng chỉ định giao hàng tại việt Nam cho doanh nghiệp Việt Nam khác.

1. Hàng hóa thuộc đối tượng xuất nhập khẩu tại chỗ gồm:

Điều 86. Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ Thông tư Thông tư 38/2015/TT-BTC quy định hàng hóa xuất khẩu, nhập khẩu tại chỗ gồm:

a) Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy định tại khoản 3 Điều 32 Nghị định số 187/2013/NĐ-CP;

b) Hàng hóa mua bán giữa doanh nghiệp nội địa với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan;

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

2. Hóa đơn sử dụng trong xuất nhập khẩu tại chỗ

Hiện tại hóa đơn xuất khẩu không còn được sử dụng nữa mà thay vào đó, doanh nghiệp xuất nhập khẩu tại chỗ tùy từng trường hợp mà có thể sử dụng một hoặc nhiều trong số các hóa đơn sau:

a) Hóa đơn giá trị gia tăng

b) Hóa đơn bán hàng

c) Hóa đơn thương mại

Trường hợp hàng hóa mua bán giữa doanh nghiệp nội địa và doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan sử dụng hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng theo quy định của Bộ Tài chính thay cho hóa đơn thương mại.

Riêng trường hợp cho thuê tài chính đối với doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì người khai hải quan không phải nộp hóa đơn thương mại hoặc hóa đơn GTGT hoặc hóa đơn bán hàng.

3. Chính sách thuế trong xuất nhập khẩu tại chỗ

a) Thuế xuất nhập khẩu

Hàng hoá xuất khẩu tại chỗ coi như hàng xuất khẩu, hàng hoá nhập khẩu tại chỗ coi như hàng nhập khẩu cho nên phải tuân thủ các quy định của pháp luật về quản lý hàng hoá xuất khẩu, nhập khẩu và chính sách thuế đối với hàng hoá xuất khẩu, nhập khẩu.

Nghị định 18/2021/NĐ-CP sửa đổi Nghị định 134/2016/NĐ-CP hướng dẫn Luật Thuế xuất khẩu, thuế nhập khẩu, trong đó bổ sung quy định về áp dụng thuế xuất với hàng hóa xuất nhập khẩu tại chỗ như sau:

– Hàng hóa xuất khẩu tại chỗ áp dụng mức thuế suất thuế xuất khẩu quy định tại Nghị định 122/2016/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan, Nghị định 57/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 122/2016/NĐ-CP và Nghị định 125/2017/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 122/2016/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

– Hàng hóa nhập khẩu tại chỗ (trừ hàng hóa nhập khẩu tại chỗ từ khu phi thuế quan quy định tại điểm c khoản này) áp dụng mức thuế suất thuế nhập khẩu ưu đãi quy định tại Nghị định 125/2017/NĐ-CP, Nghị định 57/2020/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

– Hàng hóa đáp ứng điều kiện xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam nhập khẩu tại chỗ từ khu phi thuế quan vào thị trường trong nước; hàng hóa sản xuất, gia công, tái chế, lắp ráp tại khu phi thuế quan không đáp ứng các điều kiện để hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt nhập khẩu tại chỗ từ khu phi thuế quan vào thị trường trong nước, áp dụng mức thuế suất thuế nhập khẩu ưu đãi quy định tại Nghị định 125/2017/NĐ-CP, Nghị định 57/2020/NĐ-CP và văn bản sửa đổi, bổ sung, thay thế (nếu có).

b) Thuế thu nhập doanh nghiệp

Doanh nghiệp cung cấp hàng hóa theo hình thức xuất nhập khẩu tại chỗ (trừ trường hợp gia công hàng hóa cho tổ chức, cá nhân nước ngoài) được tính theo tỉ lệ 1% thuế thu nhập doanh nghiệp tính trên doanh thu tính thuế.

c) Thuế giá trị gia tăng

* Hưởng thuế suất 0%

Thuế suất thuế giá trị gia tăng áp dụng cho hàng hóa xuất nhập khẩu tại chỗ là 0%.

Điều kiện hưởng thuế suất 0% đối với hàng hóa xuất khẩu:

– Có hợp đồng bán, gia công hàng hóa xuất khẩu; hợp đồng ủy thác xuất khẩu;

– Có chứng từ thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

– Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư 219/2013/TT-BTC;

* Khấu trừ, hoàn thuế GTGT đầu vào

Doanh nghiệp có hàng hóa xuất khẩu tại chỗ được khấu trừ, hoàn thuế giá trị gia tăng đầu vào.

Hành vi xuất khẩu tại chỗ được coi như xuất khẩu theo quy định của pháp luật. Điều kiện khấu trừ, hoàn thuế GTGT đầu vào đối với một số trường hợp hàng hóa được coi như xuất khẩu là hàng hóa xuất khẩu tại chỗ theo quy định của pháp luật, có đầy đủ các tài liệu, hồ sơ sau:

– Hợp đồng mua bán hàng hóa hoặc hợp đồng gia công có chỉ định giao hàng tại Việt Nam;

– Tờ khai hải quan hàng hóa xuất khẩu – nhập khẩu tại chỗ đã làm xong thủ tục hải quan;

– Hóa đơn giá trị gia tăng hoặc hóa đơn xuất khẩu ghi rõ tên người mua phía nước ngoài, tên doanh nghiệp nhận hàng và địa điểm giao hàng tại Việt Nam;

– Hàng hóa bán cho thương nhân nước ngoài nhưng giao hàng tại Việt Nam phải thanh toán qua ngân hàng bằng ngoại tệ tự do chuyển đổi. Chứng từ thanh toán qua ngân hàng theo hướng dẫn tại khoản 3 Điều 16 Thông tư 219/2013/TT-BTC. Trường hợp người nhập khẩu tại chỗ được phía nước ngoài ủy quyền thanh toán cho người xuất khẩu tại chỗ thì đồng tiền thanh toán thực hiện theo quy định của pháp luật về ngoại hối.

– Hàng hóa xuất khẩu tại chỗ của doanh nghiệp có vốn đầu tư nước ngoài phải phù hợp với quy định tại giấy phép đầu tư.

Do vậy, khi hàng hóa xuất khẩu tại chỗ nếu không đủ các thủ tục, hồ sơ theo quy định thì phải tính và nộp thuế GTGT như hàng hóa tiêu thụ nội địa. Đối với doanh nghiệp có dịch vụ xuất khẩu nếu không đáp ứng điều kiện về thanh toán qua ngân hàng hoặc được coi như thanh toán qua ngân hàng thì không được áp dụng thuế suất thuế GTGT 0%, không phải tính thuế GTGT đầu ra nhưng không được khấu trừ thuế đầu vào.

d) Thuế nhà thầu

Đây là loại thuế áp dụng cho tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở hợp đồng ký giữa tổ chức, cá nhân này với doanh nghiệp Việt Nam.

– Doanh nghiệp Việt Nam thực hiện xuất nhập khẩu tại chỗ là đối tượng nộp thuế nhà thầu thay cho tổ chức, cá nhân nước ngoài khi tổ chức, cá nhân nước ngoài đó không đáp ứng đủ các điều kiện: thường trú tại Việt Nam, thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu/ hợp đồng nhà thầu phụ từ 183 ngày trở lên từ ngày hợp đồng có hiệu lực và áp dụng chế độ kế toán Việt Nam hoặc đăng ký thuế / được cấp mã số thuế.

– Doanh nghiệp có hàng hóa nhập khẩu tại chỗ có trách nhiệm khấu trừ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp (phương pháp tỷ lệ tính trên doanh thu) trước khi thanh toán cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài.

4. Thủ tục hải quan đối với hàng hoá xuất nhập khẩu tại chỗ

Trong thời hạn 15 ngày làm việc kể từ ngày thông quan hàng hóa xuất khẩu, người nhập khẩu tại chỗ phải làm thủ tục hải quan.

– Thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ thực hiện tại Chi cục Hải quan thuận tiện do người khai hải quan lựa chọn và theo quy định của từng loại hình.

– Hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu tại chỗ thực hiện theo quy định tại Điều 16 Thông tư 38/2015/TT-BTC bao gồm: tờ khai hải quan, hợp đồng mua bán, hóa đơn thương mại, hoặc hóa đơn GTGT (với doanh nghiệp trong nội địa xuất vào Khu chế xuất), giấy kiểm tra chất lượng (nếu hàng thuộc diện phải kiểm tra) …

– Trường hợp người khai hải quan là doanh nghiệp ưu tiên và các đối tác mua bán hàng hóa với doanh nghiệp ưu tiên; doanh nghiệp tuân thủ pháp luật hải quan và đối tác mua bán hàng hóa cũng là doanh nghiệp tuân thủ pháp luật hải quan có hàng hóa xuất khẩu, nhập khẩu tại chỗ được giao nhận nhiều lần trong một thời hạn nhất định theo một hợp đồng/đơn hàng với cùng người mua hoặc người bán thì được giao nhận hàng hóa trước, khai hải quan sau.

Đã phát hành

Nổi bật

-

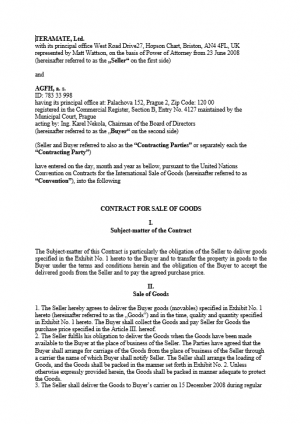

Mẫu hợp đồng Xuất nhập khẩu (contract-for-sale-of-goods-en)

Mẫu hợp đồng Xuất nhập khẩu (contract-for-sale-of-goods-en)

-

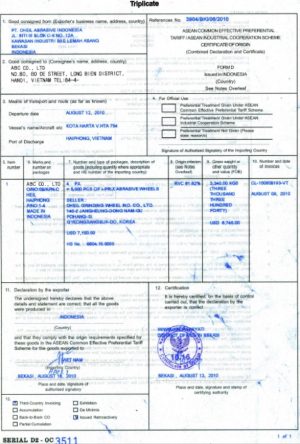

C/O form D triplicate (.pdf)

C/O form D triplicate (.pdf)

-

ISBP745 tiếng Anh (.doc)

ISBP745 tiếng Anh (.doc)

-

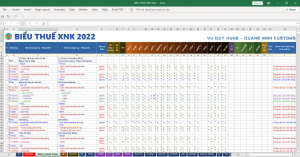

Biểu thuế Xuất nhập khẩu 2022 (.xls) - Cập nhật tất cả biểu thuế và chính sách mặt hàng mới nhất 2022

Biểu thuế Xuất nhập khẩu 2022 (.xls) - Cập nhật tất cả biểu thuế và chính sách mặt hàng mới nhất 2022

-

Bộ chứng từ xuất khẩu loại hình B11, xuất khẩu Gỗ dán (Plywood), hợp đồng 3 bên, Surrendered B/L, Giấy chứng nhận hun trùng, C/O mẫu D, Tờ khai hải quan loại hình B11 Xuất kinh doanh (.pdf)

Bộ chứng từ xuất khẩu loại hình B11, xuất khẩu Gỗ dán (Plywood), hợp đồng 3 bên, Surrendered B/L, Giấy chứng nhận hun trùng, C/O mẫu D, Tờ khai hải quan loại hình B11 Xuất kinh doanh (.pdf)