Đã phát hành

Nổi bật

-

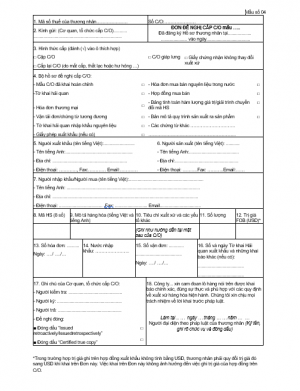

Đơn đề nghị xin cấp C/O

Đơn đề nghị xin cấp C/O

-

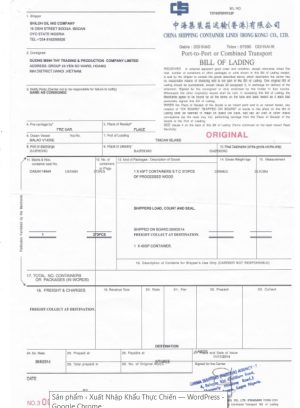

Bộ chứng từ nhập khẩu loại hình A11, nhập khẩu Gỗ Lim Nam Phi, Contract, Invoice, Packing List, Original B/L, C/O Nigeria, Chứng nhận Kiểm dịch thực vật, Chứng nhận kiểm định VINA CONTROL, Hóa đơn VAT cước phí vận tải (.pdf)

Bộ chứng từ nhập khẩu loại hình A11, nhập khẩu Gỗ Lim Nam Phi, Contract, Invoice, Packing List, Original B/L, C/O Nigeria, Chứng nhận Kiểm dịch thực vật, Chứng nhận kiểm định VINA CONTROL, Hóa đơn VAT cước phí vận tải (.pdf)

-

Một số vụ kiện chống bán phá giá tại EU & Trung Quốc (.pdf)

Một số vụ kiện chống bán phá giá tại EU & Trung Quốc (.pdf)

-

Hướng dẫn sử dụng ECUS5VNACCS (.pdf)

Hướng dẫn sử dụng ECUS5VNACCS (.pdf)

-

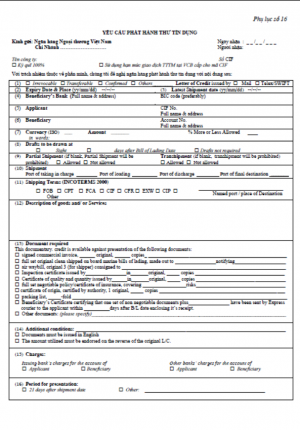

Yêu cầu phát hành Thư tín dụng (.pdf)

Yêu cầu phát hành Thư tín dụng (.pdf)